今回は厚生年金について説明します。国民年金に比べて厚生年金の仕組みの方がずっと複雑です。

あまりの複雑さに痺れますが、しかし、今回も忙しい皆さんに理解いただけるよう、できる限り分かりやすい説明を心がけていきます。

1. 厚生年金保険の適用対象、受給資格要件

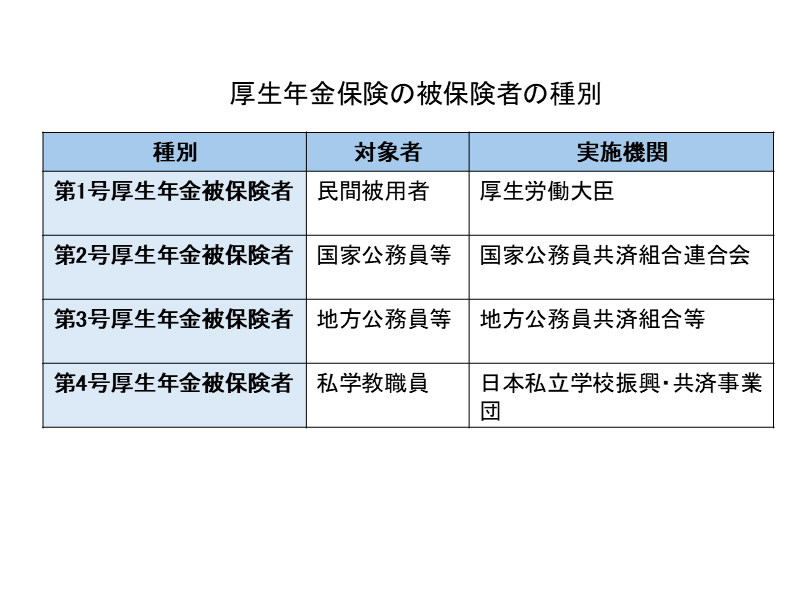

厚生年金保険の被保険者の種別、対象者、実施機関は以下のようになっています。

厚生年金保険の強制適用事業所に雇用される70歳未満の従業員は、原則として厚生年金保険の加入義務があります。

国、地方公共団体、法人の事業所は従業員を常時1人でも雇用していれば強制適用事業所となります。

また、個人事業主の事業所については、法定された16業種については従業員を常時5人以上雇用していれば強制適用事業所となります。

第4回で説明したように、短時間労働者(パート、アルバイト)であっても、その勤め先の企業規模と月の報酬額によって、厚生年金保険への加入義務が発生します。

今年の年金制度改革により、短時間労働者の加入拡大に向けて、企業規模要件の段階的撤廃、報酬額の基準である年収「106万円の壁」の撤廃が決まりました。

さて、65歳からの老齢厚生年金(本来の老齢厚生年金)の受給資格は、①老齢基礎年金の受給資格がある人であって、②厚生年金保険の加入期間が1か月以上あることです。

①の老齢基礎年金の受給資格については、第6回で説明したとおり、保険料納付済期間、保険料免除期間及び合算対象期間を合計した期間が10年以上ある者が65歳に達することです。

2. 65歳からの老齢厚生年金の年金額

65歳からの老齢厚生年金の年金額は、以下のような3つの部分からなります。そのそれぞれについて、順にみていきましょう。

65歳からの老齢厚生年金(本来の老齢厚生年金)

報酬比例部分 + 経過的加算 + 加給年金額

(1)報酬比例部分

65歳からの老齢厚生年金は、1階部分の老齢基礎年金に上乗せする2階部分として受給することができます。

年金額は現役時代の平均給与に比例した額(報酬比例)となります。老齢基礎年金のように、職業や年収に関わらず、年金の満額が一律に決まっているものとは異なります。

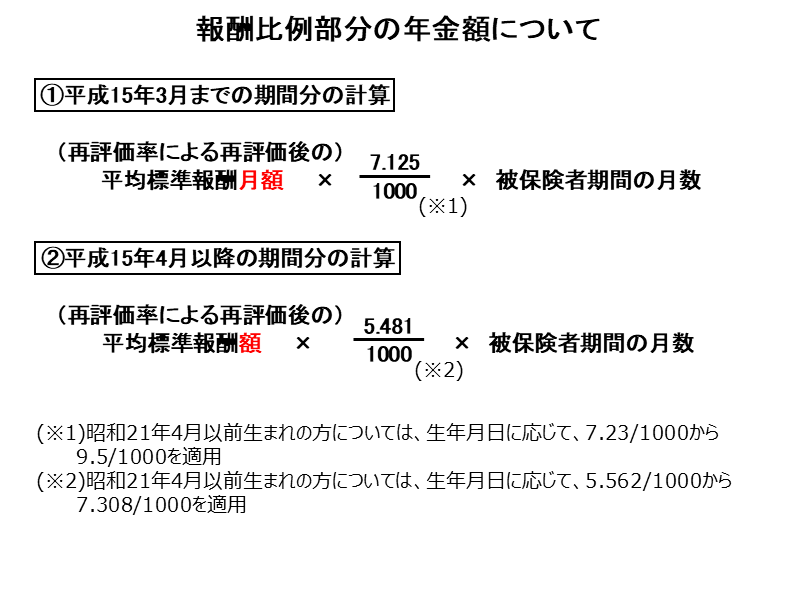

報酬比例部分の年金額は、原則として、以下の算式で求められます。

平成15年度より賞与等を含めた年収をベースとした総報酬制が導入されたため、上記の①と②のように平成15年4月の前後で計算式が異なります。

平成15年3月までは「平均標準報酬月額」を使用しますが、これは15年3月までの被保険者期間の各月の標準報酬月額を現在の水準に再評価し合算したものを同期間の被保険者期間の総月数で除した平均額です。

平成15年4月以降は「平均標準報酬額」を使用しますが、これは15年4月以降の被保険者期間の各月の標準報酬月額、標準賞与額を現在の水準に再評価し合算したものを同期間の被保険者期間の総月数で除した平均額です。

平成15年4月以降は、毎月の給料だけではなく、賞与も加えて、月平均額(平均標準報酬額)を求めることになりました。

標準報酬月額は、勤務先から支払われる報酬について複数月の平均額を算定し、その数値を一定の範囲ごとに区切った1等級から32等級までの区分に分けたものに当てはめることで決定します。

報酬の対象となるのは、「労働の対価」として受け取るもので、基本給のほかに、家族手当や通勤手当、住居手当などの各種手当も含まれます。

令和7年度の標準報酬月額は、以下の表のようになっています。一番右の列を見てください。

出典:令和7年度厚生年金保険料額表(全国健康保険協会Webサイトより)

標準賞与額については、賞与を受けた月において賞与額の1000円未満の端数を切り捨てたものをその月の標準賞与額とし、賞与額が150万円を超える場合は150万円を標準賞与額とします。

以上をまとめると、会社員、公務員等は、長期間働いていると、老齢基礎年金に比べると、金額的に大きい老齢厚生年金をもらえます。

一方で、老齢厚生年金に加入できない自営業者、個人事業主などの方は、ご自分でiDeCo、国民年金基金などの2階部分の年金に加入し、老後の年金を充実させていく必要があります。

iDeCo、NISA等については、このブログで取り上げていきます。

(2) 経過的加算

昭和60年の厚生年金保険法改正までは、原則60歳から、生活最低保障部分としての定額部分と給与に比例した支給額である報酬比例部分とあわせた額が支給されました。

以下の図のように、法改正後は、原則65歳から、報酬比例部分のみとなり、定額部分は国民年金の老齢基礎年金として支給されることになりました。

受給開始年齢を段階的に65歳に引き上げるための経過措置として、以下の図の点線のように、60歳から65歳までの間について、改正前の老齢給付に相当する「特別支給の老齢厚生年金」を支給することとなりました。

この特別支給の老齢基礎年金は、その支給開始年齢を段階的に引き上げて、最終的に廃止されます。生年月日が、男性は昭和36年4月2日以降の方、女性は昭和41年4月2日以降の方は、残念ながら支給されません。

昭和60年の年金制度の改正により、従来の定額部分のかわりに老齢基礎年金が導入されましたが、老齢基礎年金は20歳未満と60歳以上の厚生年金保険加入期間は年金額の計算対象とされないため、老齢基礎年金の額が定額部分の額より少なくなることがあります。

そこで、当面の間、定額部分から基礎年金相当額を差し引いた差額を「経過的加算」として報酬比例部分に加算して支給することとしました。

経過的加算の金額は上記のような算式で算出されます。

(3)加給年金

厚生年金の被保険者期間が20年以上あり、その方が、

①65歳未満の配偶者、または

②18歳到達年度の末日までの子(または障害等級1級または2級の障害の状態にある20歳未満の子)

の生計を維持していた場合に、加給年金が受給できます。

それぞれの対象者に係る扶養手当のような感じのものと考えられます。

なお、配偶者の場合の生計の維持とは、850万円以上の給与収入を将来にわたって得られそうもない配偶者が対象になります。

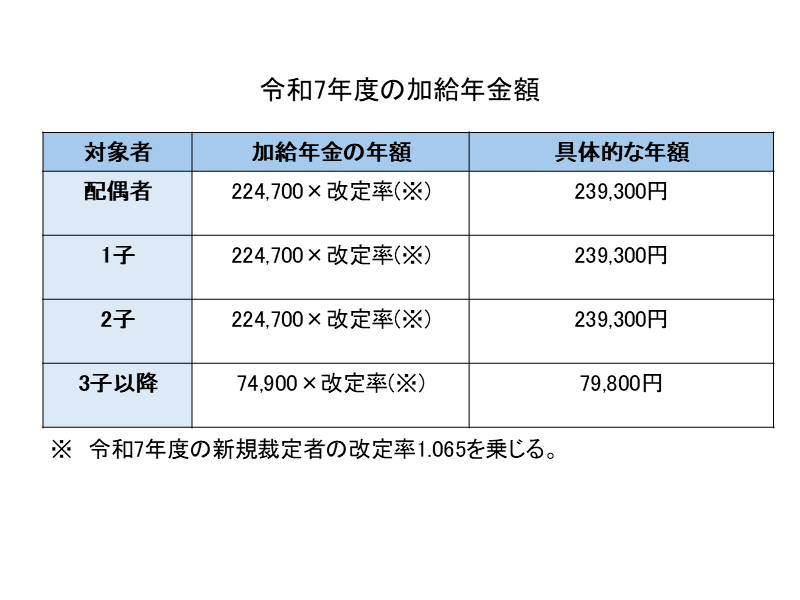

加給年金の具体的な年額は、以下の表のとおりです。

加給年金を受け取るには、年金事務所等への申請が必要です。加給年金を受け取れるかどうかについては、「ねんきん定期便」には記載がないので、自分で注意しておく必要があります。

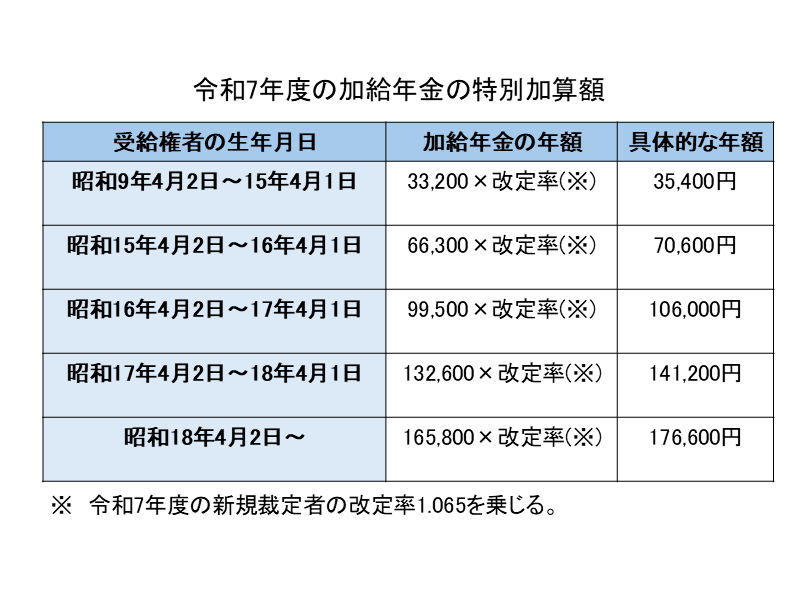

また、上記の配偶者の生計を維持している受給権者(例えば、夫)が昭和9年4月2日以降生まれの場合は、配偶者に係る加給年金の特別加算として以下の額が加算されます。