2025年は5年に1度の年金改革が議論されるタイミングにあたり、6月には国会で年金制度改正法が成立しました。

将来の基礎年金の給付水準を底上げするために厚生年金の積立金を使うのは流用ではないかというような指摘も起きました。

日本の年金制度は非常に複雑です。書店の店頭でも、「聞くのがこわい年金の話」とかギョッとするようなタイトルの本が並んでいます。

今後、高齢化が進む日本社会にとって、最も重要な話の一つがこの年金だと思います。

年金はいくらもらえそうかと見通しを立てることは、老後をどう暮らしていくかを考えるために必要不可欠な知識だと思います。

目をそむけずに、どんな制度なのか、年金はいくらもらえそうか、保険料はいくら負担しなければならないのかなどについて、今回から「よくわかる年金」特集として、以下の7回シリーズで説明していきます。

7回で分かる老齢年金

第5回 公的年金制度の仕組み、国民年金の仕組み

第6回 老齢基礎年金はいくらもらえるのか、国民年金保険料はいくらか

第7回 厚生年金保険の仕組み、老齢厚生年金はいくらもらえるのか、経過的加算、加給年金とは何か

第8回 厚生年金保険料はいくらか、ねんきん定期便はどうみるのか

第9回 年金受給の繰上げ、繰下げ

第10回 厚生年金の積立金の国民年金の給付水準底上げへの流用の指摘について

第11回 年金の未来

なお、今回の7回シリーズでは、国民年金については老齢基礎年金、厚生年金については老齢厚生年金を中心に取り上げます。

公的年金の非常に重要な役割としては、被保険者などが病気や負傷で障害状態になった場合に支払われる障害基礎年金、障害厚生年金、また、被保険者などが死亡した場合に支払われる遺族基礎年金、遺族厚生年金があります。しかし、説明が長くなってしまうので、別の機会にゆずろうと思います。

これからも、忙しい皆さんのために、分かりやすい説明を心がけていきます。さあ年金の勉強を始めましょう。

1.公的年金制度の仕組み

我が国の公的年金制度は、「国民皆保険」という特徴を持っています。

また、給付と負担については、世代間扶養という考え方に基づき、現役世代の保険料負担により年金受給世代を支える方式、いわゆる「賦課方式」となっています。

昭和60年の法改正前は、被保険者の職業等によりそれぞれ独立した年金制度となっていました。

昭和60年の改正により、年金制度の抜本的な改正が行われ、国民年金が全国民共通の基礎年金を支給するものとなりました。

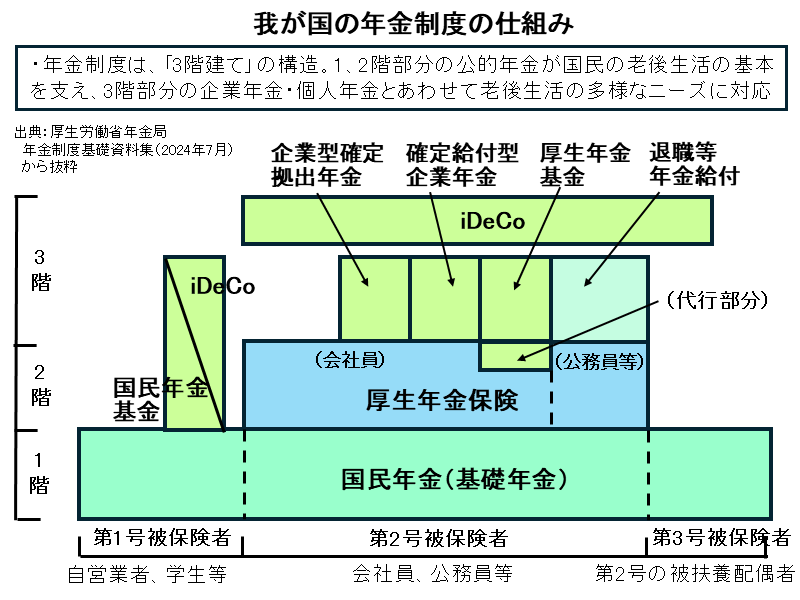

具体的には、我が国の公的年金は、下図に示すように、20歳以上60歳未満の日本に居住するすべての人などが加入する国民年金(基礎年金)による「1階部分」があります。

その上乗せとして、会社員や公務員等が加入する厚生年金保険による「2階部分」があり、2階建ての構造になっています。

また、公的年金とは別に事業主が保険料を納め、公的年金の上乗せ給付を行う企業年金(企業型確定拠出年金(DC)、確定給付型企業年金(DB)等)、加入者が保険料を納め、上乗せ給付を得る個人型確定拠出年金(iDeCo)などが「3階部分」を構成しています。

2.国民年金の仕組み

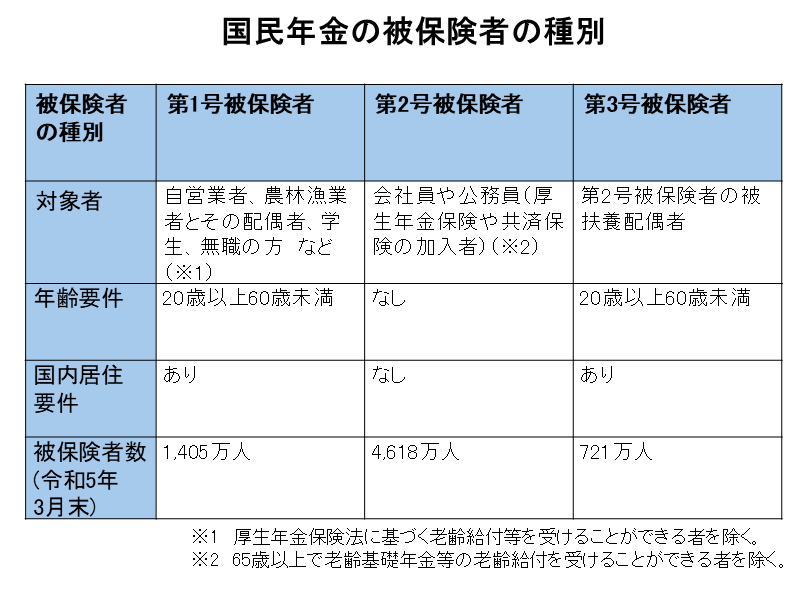

国民年金の強制加入の被保険者は、以下の表の3つの種別に分かれます。

なお、国民年金には国籍要件はありませんので、日本に居住することになった20歳以上60歳未満の人は外国人でも国民年金に加入し保険料を納める義務があります。

ただし、医療滞在ビザや観光・保養を目的する最長1年のロングステイビザで来日した方は除かれます。

ここでよく出る質問について、説明しておきます。

第2号国民年金被保険者の会社員、公務員などの方からは、自分は厚生年金の保険料しか払っていないのに、第3号国民年金被保険者の会社員、公務員などの被扶養配偶者の方からは、自分は厚生年金の保険料も払っていないのに、なぜ基礎年金を受け取れるのか、どういう仕組みになっているのかという疑問が出るかもしれません。

大事な論点なので、厚生労働省の資料から、以下の図を使って説明します

この図によると、厚生年金の被保険者(紛らわしいですが、第1号厚生年金被保険者:会社員、第2~4号厚生年金被保険者:公務員など、ともに第2号国民年金被保険者になります)は、厚生年金の保険料しか納めていません。

厚生年金保険の実施機関である厚生労働省、共済組合等は、それぞれの厚生年金勘定、厚生年金保険経理(図の1番上と真ん中の資金の流れ)から、基礎年金給付費のうち、第2号国民年金被保険者(会社員、公務員など)、第3号国民年金被保険者(会社員、公務員などの被扶養配偶者)に係る部分について、基礎年金拠出金を国民年金の基礎年金勘定に拠出しています(上から下に流れる黄緑色の矢印)。

つまり、第2号国民年金被保険者、第3号国民年金被保険者の方が納付すべき費用は、国民年金の保険料を個別に納める形ではなく、まとめて基礎年金拠出金という形で納付されていることになります。

第2号国民年金被険者については、形式的には国民年金保険料を支払っていませんが、実質的には厚生年金保険料の一部として支払っていることになります。

一方で、第3号国民年金被保険者については、国民年金保険料はもとより、厚生年金保険料も支払っていません。

その分についての費用は、基礎年金拠出金の負担という形で、第1~4号のそれぞれの厚生年金被保険者全体で支払っているということになります。

3.厚生年金の積立金の国民年金への流用との指摘について

詳しくは、第10回で説明しますが、最近の年金制度改正法案の議論において、国民年金の給付水準を底上げするための厚生年金の積立金を使用するのは流用ではないかというような指摘も起きています。

これは、この上の図を使って説明すると分かりやすいです。

要するに、一番上と真ん中の資金の流れにおいて、厚生年金給付(報酬比例年金など)の流れを抑制して、それぞれの積立金経由で基礎年金拠出金の流れを増やすという議論です。

ちなみに、この厚生年金勘定及び厚生年金保険経理からの基礎年金拠出金の額は、以下のようなシンプルな按分式で算出されています。

厚年勘定及び保険経理からの基礎年金拠出金

基礎年金の給付費×

(第2号国民年金被保険者数+第3号国民年金被保険者数)÷ 国民年金の被保険者数

長年、会社員で第2号国民年金被保険者だった方も退職して個人事業主になれば、第1号国民年金被保険者に移動します。

このように被保険者がその生涯の中で種別(号)をまたがって移動しても、積立金は移動しませんので、この按分比率についても、今後いろいろな議論があるのではないかと思います。