今回は、いよいよiDeCoで最も分かりにくい税制メリット、給付金をどのように受け取るのがお得なのかの出口戦略について説明します。

いつものように、お忙しい皆さんに分かりやすい説明を心がけていきます。

1. iDeCoの受け取り方

iDeCoの老齢給付金の受け取り方には、以下の三つの方法があります。

老齢給付金の受け取り方

①一度に全額を「一時金」として受け取る

②毎年「年金」として分割して受け取る

③「一時金」と「年金」を併用して受け取る

それぞれ税制上のメリットが異なりますので、一つ一つ見ていきましょう。

(1) 一時金として受け取る方法

①退職金所得控除のメリット

一時金として受け取ると、税制上は「退職金」の扱いになり、退職所得控除を受けることができ、大きく節税できます。

退職所得控除額の計算式を以下に記載します。上半分の表の方です。

なぜ「退職金」の扱いになると大きく節税できるか、以下で計算して示してみます。

例えば、勤続期間30年で会社の退職金が2000万円だったとします。

勤務期間が20年超なので、上の表の計算式によると、

退職所得控除額 = 40万円×20年+70万円×(勤続期間又は加入期間-20年)

です。

したがって、

40万円×20年+70万円×(30年-20年)= 1500万円となり、1500万円も控除されます。

現在の退職所得控除の制度では、上の計算式から分かるように、勤続期間が20年までは毎年40万円、20年を超えると毎年70万円ずつ控除額が増えていきます。

このため、終身雇用のように同じ会社で長期間働くほど、税制上の優遇が大きくなります。

さらに、退職所得の計算では、

退職所得 =(収入金額-退職所得控除額)×1/2

のように1/2を乗じて所得を圧縮することができます。

したがって、先ほどの例の場合は、

(2000万円-1500万円)×1/2=250万円

となり、退職金が2000万円だったにもかかわらず、250万円の退職所得にかかる税金を払えば良いということになります。

まとめると、退職所得に関する税制メリットが大きいと言われている理由は以下のとおりです。

退職所得に関する税制メリット

①他の所得に比べると控除(退職所得控除額)が大きいこと

②退職所得の算出に当たって1/2を乗じて所得を圧縮できること

iDeCoを一時金として受け取ると、このような「退職金」扱いの税制が受けられるため、退職所得控除を受けることができ、大きく節税できるわけです。

ところで、会社の退職金とiDeCoの受け取りの両方で、このような優遇税制が受けられるのは非常にお得だと思いませんか?

そこは財務省も意識しており、退職所得控除の「二重使い」を防ごうと規制を強化しています。

それが本年話題になったiDeCoの受け取りに関する5年ルールの10年ルールへの改定であり、iDeCoが改悪されたとネットでは話題になりました。

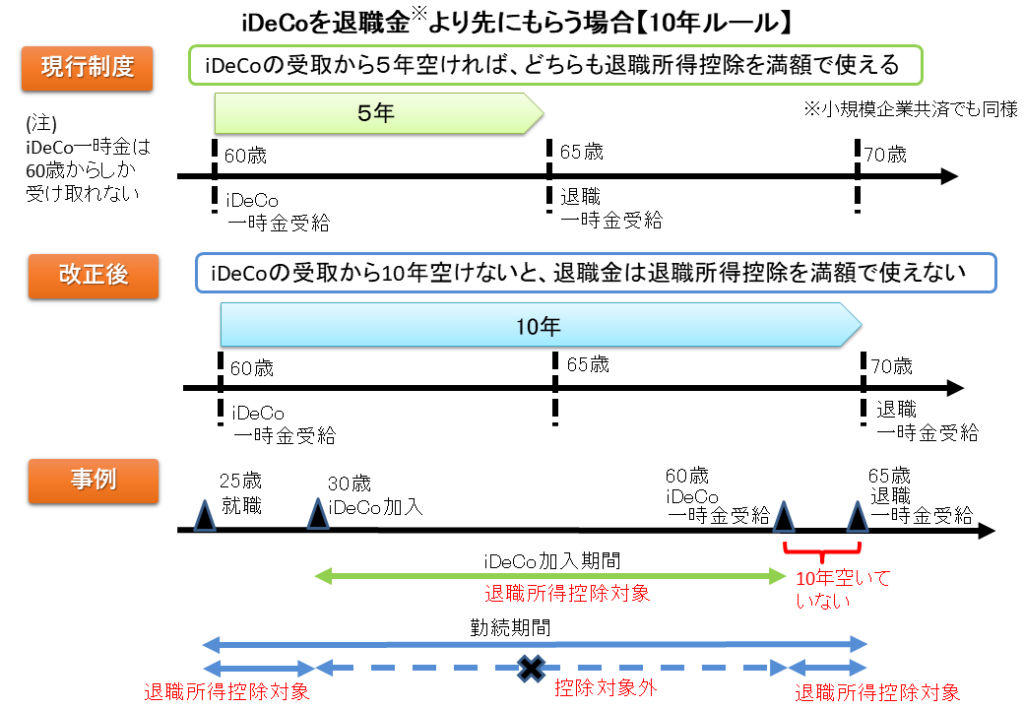

②10年ルール

iDeCoの一時金を退職金(退職一時金)より先にもらう場合を考えてみます。

以下の図をご覧ください。

これまでの5年ルールでは、iDeCoの受取から退職金の受取まで5年空ければ、どちらも退職所得控除を満額使うことができました。

つまり、

退職所得控除額 = 40万円×20年+70万円×(加入期間又は勤続期間-20年)

の計算式において、

iDeCoは加入期間の全期間、退職金は勤続期間の全期間を入れて、それぞれの期間に応じた退職所得控除の満額を使うことができました。

これが今年の制度改正で、iDeCoの受取から10年空けないと、後で受け取る退職金については、勤続期間の全期間に応じた退職所得控除の満額を使うことができなくなりました。

具体的には、10年空いていないと、上記の図の事例にありますように、後で受け取る退職金の退職所得控除額については、勤続期間の全期間に応じた退職所得控除の満額から、iDeCoの加入期間と重複した勤続期間に応じた退職所得控除額を差し引くような形になります。

したがって、退職所得控除額が減るので、退職金にかかる税金が増えることになります。

iDeCoの老齢給付金は60歳からしか受け取れないので、10年空けるとすると、退職金を70歳に受け取ることにしなければなりません。

しかし、70歳での受取というのはなかなかありえないので、実質的に、退職金の退職所得控除の満額を使うのは難しくなったと言えます。

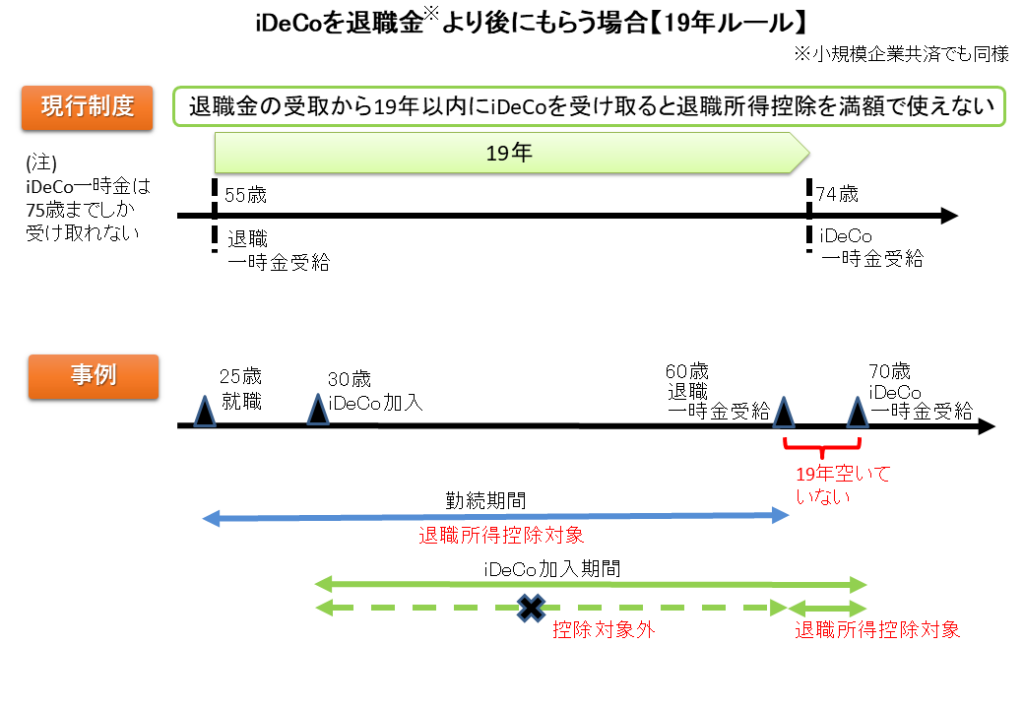

③19年ルール

次に、iDeCoの一時金を退職金(退職一時金)より後に受け取る場合を考えてみます。

以下の図をご覧ください。

19年ルールでは、退職金の受取からiDeCoの受取を19年空ければ、どちらも退職所得控除を満額使うことができます。

つまり、退職金は勤続年数の全期間、iDeCoは加入期間の全期間を計算式に入れて、それぞれの期間に応じた退職所得控除の満額を使うことができるというものです。

具体的には、19年空いていないと、上記の図の事例にありますように、後で受け取るiDeCoの退職所得控除額については、加入期間の全期間に応じた退職所得控除の満額から、勤続期間と重複した加入期間に応じた退職所得控除額を差し引くような形になります。

したがって、退職所得控除額が減るので、iDeCoにかかる税金が増えることになります。

iDeCoの老齢給付金は75歳までしか受け取れないので、75歳に受け取るにしても、19年空けるとすると、退職金を55歳歳までに受け取ることにしなければなりません。

iDeCoを退職金より後に受け取る場合も、iDeCoの退職所得控除を満額使うのはなかなか難しいかもしれません。

(2)年金として分割して受け取る方法

iDeCoの老齢給付金を年金として受け取ると、税制上は「雑所得」の扱いになり、公的年金等控除を受けることができます。

課税される額は、

「年金収入額」―「公的年金等控除額」

で計算されます。

公的年金等控除額の例は、(1)①の表のうち下半分の方です。

(3)「一時金」と「年金」を併用して受け取る方法

退職金がそれほど多くなく、退職金だけでは退職所得控除の枠を使いきれない場合は、iDeCoの老齢給付金の一部を一時金で受給し、退職所得控除の枠を最大限活用し、残りの老齢給付金を年金で受け取るような併用の方法もあります。

ただし、年金収入が上がると、税金だけでなく、国民健康保険料等の社会保険料が上がることがあることに要注意です。

社会保険料が上がることまで含めて考えると、iDeCoの退職所得控除を満額使えなかったとしても、iDeCoも全て一時金で受け取った方が良いという考え方もあります。

上記の(1)②の19年ルールの事例にありますように、退職後もiDeCoの掛金をかけ続けると、勤続期間と重複していない加入期間が延びていきます。

iDeCoも70歳まで掛け続けることができるようになりますので、その分だけ退職所得控除額も毎年増やしていくことができます。

2. iDeCoの税制上のメリット

もう一度、iDeCoとNISAの概要とメリットに関する表を掲載して、iDeCoの税制上のメリットを説明します。

iDeCoの最大の特徴は、拠出・積立時の掛け金が「全額」所得控除になることです。

「小規模企業共済等掛金控除」という控除ですが、iDeCoや小規模企業共済の掛金は全額控除されます。

これに比べて、民間保険会社の個人年金保険料については、所得税の控除は最高で年間で4万円しかありません。

iDeCoの全額控除が大きな節税となることを事例で示してみましょう。例えば、所得税+住民税の合計の税率を30%とします。

企業年金がない企業の会社員の場合、iDeCoの現在の掛金の上限額は、月額2.3万円、年額27.6万円です。

これに税率の30%をかけると、節税効果は約8.3万円になります。

2027年1月からは、この掛金の上限額は、月額6.2万円、年額74.4万円です。

これに税率の30%をかけると、節税効果は約22.3万円になり、年額22万円を超える節税効果があると考えられます。

iDeCoは運用期間中は、NISAと同様に運用益は非課税ですが、受取時には運用益や元本も含めた資産全体が退職所得や雑所得として課税されます。

NISAは運用益や元本が課税されることはありません。

iDeCoは、NISAのような非課税の投資制度ではないのですが、拠出・積立時に掛金の分だけ税金を減らせ、受取時に資産全体に税金がかかるのですが、税金の支払いの単なる先送りというメリットだけではなく、退職所得控除等をうまく使えば、受取時にかかる税金を減らせるという大きなメリットがあると言えます。

そのため、iDeCoの老齢給付金をお得に受け取るための出口戦略が非常に重要です。

詳しい検討を行いたい場合は、FP等の専門家にご相談するのが良いと思います。

また、iDeCoの節税効果についてのシミュレーションについては、iDeCo公式サイトのほか、以下のSBI証券のような民間の金融機関のWebサイトでも利用できます。

ご自分の例で計算してみてはいかがでしょうか。

3. まとめ

私たちの将来の老後の生活を守っていくために、公的年金に頼るだけでは心もとなく、「自分年金」づくりが重要です。

iDeCoとNISAはその「自分年金」づくりの中核です。

「みんなのライフプラン」では、今後、NISAについても取り上げていきます。