「超よくわかる人気の補助金特集」(第3回)として、今回は「中小企業省力化投資補助金(以下、省力化補助金)」の一般型を取り上げます。

1. 省力化補助金の目的

省力化補助金は、人手不足解消に効果のあるロボットやIoTなどの製品や設備・システムを導入するための経費を国が補助することにより、中小企業の省力化投資を促進し、売上拡大や生産・業務プロセスの効率化を図るとともに、賃上げにつなげることを目的とした補助金です。

省力化補助金には、カタログ注文型と一般型の2つのタイプがあります。

カタログ注文型は、中小企業などが省力化製品を対象製品のリスト(カタログ)から選んで導入し、販売事業者と共同で「労働生産性 年平均成長率3%向上」を目指す事業計画に取り組むものです。

カタログに掲載された補助対象製品としては、清掃ロボット、券売機、無人搬送車(AGV)、配膳ロボット、オートラベラー、スチームコンベクションオーブンなど、様々な業種向けの製品があります。

一般型は、中小企業などが省力化効果のあるオーダーメイド・セミオーダーメイド性のある設備やシステムなどを導入し、「労働生産性 年平均成長率4%向上」を目指す事業計画に取り組むものを補助します。

オーダーメイド性のある設備やシステムとは、ICTやIoT、AI、ロボット、センサー等を活用し、単一もしくは複数の生産工程を自動化するために、外部のシステムインテグレータ(SIer)との連携などを通じて、事業者の個々の業務に応じて専用で設計された機械装置やロボットシステム等のことをいいます。

したがって、単に汎用設備を単体で導入する事業については、本事業の対象とはなりません。

しかし、汎用設備であっても事業者の導入環境に応じて周辺機器や構成する機器の数、搭載する機能等が変わる場合や、汎用設備を組み合わせて導入することでより高い省力化効果や付加価値を生み出すことが可能である場合には、オーダーメイド設備であるとみなしてくれて、本事業の対象となります。

今回は、この幅広い使い道がある省力化補助金の一般型について説明していきます。

中小機構が2025年10月に公表した「中小企業省力化投資補助事業(一般型) 応募申請の手引き(第4回公募)」の資料がとても分かりやすいです。

また、「中小企業省力化投資補助事業(一般型) 公募要領 (第5回公募)」が公表されています。

そこで、これらの資料から大事なポイントを引用しながら、説明していきます。

なお、第4回公募と第5回公募の応募では基本要件が少し変わっています。

このように基本要件は毎回変わりうるものなので、詳細は、中小企業省力化投資補助事業(一般型)のWebサイトに掲載されている最新の各種資料をごらんください。

2. 補助金の対象者

中小企業、小規模事業者、特定事業者の一部、組合等が対象です。

これらの資本金、常勤従業員数の基準については、前回ご説明した「ものづくり・商業・サービス生産性向上促進補助金(以下、ものづくり補助金)」における基準と同じです。なお、応募申請時に従業員数が0名の場合は本事業には応募できません 。

過去に、「ものづくり補助金」、「中小企業等事業再構築促進補助金(以下、事業再構築補助金)」又は「中小企業新事業進出補助金(以下、新事業進出補助金)」の交付決定を受け、応募申請時点で事務局からの補助金支払が完了していない事業者は補助対象外になります。

また、応募申請日を起点にして過去3年間に「ものづくり補助金」又は「事業再構築補助金」の交付決定を合計で2回以上受けた事業者なども補助対象外となります。

補助対象外となるケースの詳細については、補助金公募要領をごらんください。

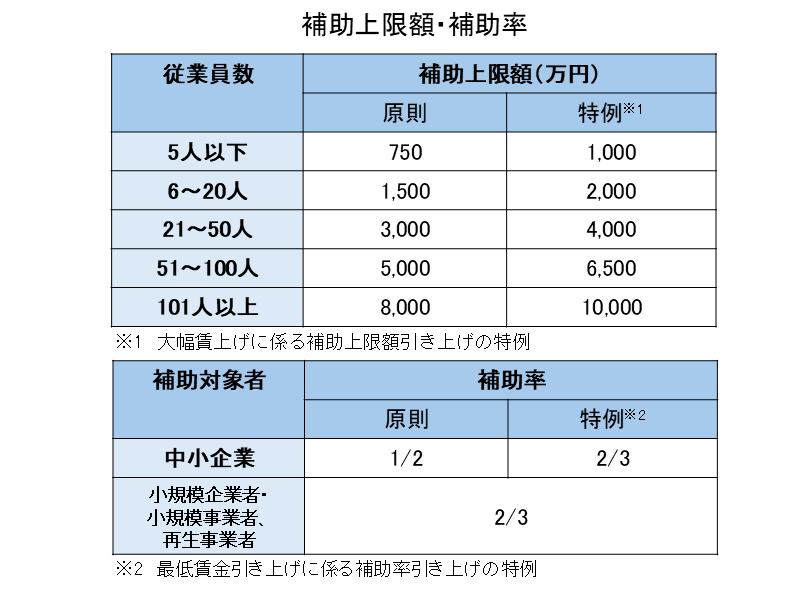

3. 補助上限額と補助率

補助上限額と補助率は以下のとおりです。

補助事業実施期間は、交付決定日から18か月以内(補助金交付候補者の採択決定日から20か月後の日まで)です。

4. 補助対象事業の要件

(1) 基本要件の全体像

申請者は事業計画を作成し、補助金の申請を行い採択された場合は、交付決定通知を受けてから、補助事業実施期間で設備導入等を実施し、その後の事業計画期間で以下の要件を達成しなければなりません。

事業計画期間については、補助事業を完了した事業年度(事業者の決算年度)の翌年度を1年目とした3~5年を事業計画期間とし、何年にするかは事業者自身で設定します。

基本要件の全体像

基本要件①:労働生産性の向上

基本要件②:1人当り給与支給総額の増加

→ 未達成の場合の返還義務あり

基本要件③:最低賃金の引き上げ

→ 未達成の場合の返還義務あり

基本要件④:次世代育成支援対策推進法に基づく一般事業主行動計画の公表(従業員21名以上の事業者のみ)

(2) 基本要件①:労働生産性の向上

本事業において応募申請を行う中小企業等は、事業計画期間において毎年、申請時と比較して労働生産性を、年平均成長率(CAGR)+4.0%以上向上させる計画を策定し、採択を受けた場合はそれに取り組まなければなりません。

応募申請時の労働生産性については、応募申請時で確定している直近の決算書に基づいて以下の数式で算出します。なお、人件費には役員報酬、個人事業主の個人の事業所得、専従者に係るものを含みます。

また、ものづくり補助金のときと同様に、年平均成長率はCAGRで計算する必要があることに注意が必要です。CAGRは銀行金利の複利計算と同じですが、労働生産性のCAGRは以下の数式で計算されます。

労働生産性とそのCAGRの求め方

・付加価値額 = 営業利益+人件費+減価償却費

労働生産性 = 付加価値額 ÷労働者数

・CAGR(%)=[(効果報告時の労働生産性 ÷ 応募申請時の労働生産性)^(1 ÷効果報告回数)-1]×100

なお、「^」は「べき乗」

(3) 基本要件②:1人当たり給与支給総額の増加

事業計画期間終了時点において、1人当たり給与支給総額の年平均成長率を3.5%以上増加させる事業計画を策定し、採択を受けた場合は自身が設定した目標値を達成することが要件となります。

具体的には、事業者自身で上記要件以上の目標値を設定し、設定した目標値を交付申請時までに全ての従業員又は従業員代表者、役員に対して表明の上、事業計画最終年度において当該目標値を達成することが必要です。

算定対象となる従業員は、基準年度及びその算出対象となる各事業年度において、全月分の給与等の支給を受けた従業員とします。

算定対象となる給与等は、給料、賃金、賞与、各種手当(残業手当、職務手当、家族(扶養)手当、住宅手当)等、給与所得として課税対象となる経費を指します。福利厚生費、法定福利費や退職金は除きます。

(4) 基本要件③:最低賃金の引き上げ

事業計画期間において、事業場内最低賃金(補助事業を実施する事業場内で最も低い賃金)を、毎年、事業実施都道府県における最低賃金+30円以上の水準とすることが要件となります。

補助事業を実施する事業場が複数ある場合、その中で最も事業場内最低賃金が低くなる事業場のものを用います。

(5) 基本要件④:次世代育成支援対策推進法に基づく一般事業主行動計画を公表等

従業員数21名以上の場合、交付申請時までに、「両立支援のひろば」に次世代育成支援対策推進法に基づく有効な一般事業主行動計画を公表することが必要です。

この行動計画は、各事業者が実施する次代の社会を担う子どもが健やかに生まれ、かつ、育成される社会の形成に資することを目的としたものです。

(6) その他の要件

補助事業者の業務領域・導入環境において、当該事業計画により業務量が削減される割合を示す省力化指数を計算した事業計画を策定する必要があります。

この指数は、申請書類のうち指定様式である事業計画書(その3)において算出します。省力化指数の具体的な算定式は以下のとおりです。

また、事業計画上の投資回収期間を根拠資料とともに提出します。

この期間は、申請書類のうち指定様式である事業計画書(その3)において算出します。投資回収期間の具体的な算定式は以下のとおりです。

省力化指数及び投資回収期間

・省力化指数 = [(設備導入により削減される業務に要していた時間)ー(設備導入後に発生する業務に要する時間)] ÷(設備導入により削減される業務に要していた時間)

・投資回収期間 =「投資額/ (削減工数×人件費単価+増加した付加価値額)」

また、3~5年の事業計画期間内に、補助事業において、設備投資前と比較して付加価値額が増加する事業計画を策定すること、人手不足の解消に向けて、オーダーメイド設備等の導入等を行う事業計画を策定することが必要です。

5. 特例措置要件

(1) 大幅賃上げに係る補助上限額引き上げの特例要件

大幅な賃上げに取り組む事業者については、基本要件に加え以下の全ての要件に該当するものであることが必要になります。これらを満たせば、補助上限額が3.の上の表の特例の金額まで引き上げられます。

① 事業計画期間終了時点において、基本要件である1人当たり給与支給総額を年平均成長率+3.5%以上増加させることに加え、更に年平均成長率+2.5%以上(合計で年平均成長率+6.0%以上)増加させる事業計画を策定し、採択を受けた場合は自身が設定した目標値を達成させること。

② 事業計画期間において、事業場内最低賃金(補助事業を実施する事業場内で最も低い賃金)を事業実施都道府県における最低賃金+50円以上の水準とすること。

(2) 最低賃金引き上げに係る補助率引き上げの特例要件

最低賃金引き上げに取り組む事業者については、基本要件に加え以下の要件に該当するものであることが必要になります。これを満たせば、補助率が3.の下の表の特例の率まで引き上げられます。

2024年10月から2025年9月までの間で、「当該期間における地域別最低賃金以上~2025年度改定の地域別最低賃金未満」で雇用している従業員が全従業員数の30%以上である月が3か月以上あること。

6. 補助金返還義務

(1) 基本要件が未達の場合

①1人当たり給与支給総額の増加目標が未達の場合

補助事業を完了した事業年度の翌年度以降、事業計画期間終了時点において、1人当たり給与支給総額の年平均成長率が3.5%以上の目標(4.(3))が達成できていない場合は、達成率に応じて補助金の返還を求められます。

②事業場内最低賃金の引き上げ要件が未達の場合

補助事業を完了した事業年度の翌年度以降、事業計画期間中の毎年3月末時点において、事業場内最低賃金の引き上げ要件(4.(4))が達成できていない場合は、補助金額を事業計画年数で除した額の返還を求められます。

(2) 大幅賃上げに係る補助上限額引き上げの特例要件が未達の場合

上記の特例措置要件(5.(1)①②)のいずれか一方でも未達の場合は、補助金交付金額から従業員規模ごとの補助上限額との差額分(上記補助上限引き上げ額)について補助金の返還を求められます。

さらに、基本要件部分も未達の場合は上記の6.(1)の返還も求められます。

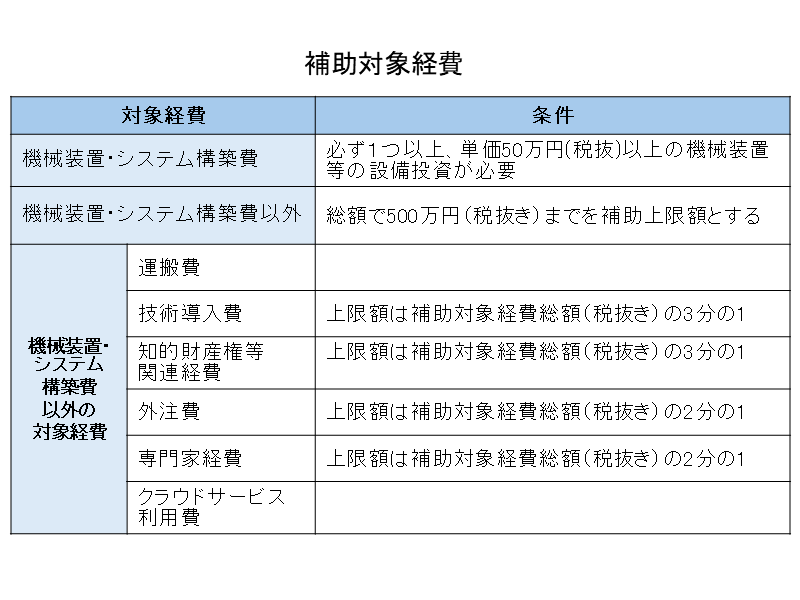

7. 補助対象経費

補助対象経費は以下のとおりです。

補助対象となる経費は、本事業の対象として明確に区分できるものであり、以下の表のとおり、その経費の必要性及び金額の妥当性を証拠書類によって明確に確認できる経費(機械装置・システム構築費、運搬費、技術導入費、知的財産権等関連経費、外注費、専門家経費、クラウドサービス利用費)です。

また、対象経費は、交付決定を受けた日付以降に契約(発注)を行い、補助事業実施期間内に補助事業のために支払いを完了したものに限ります。詳しくは、補助金交付要領をご覧ください。

6. 審査項目及び加点項目

事務局が以下の審査項目、加点項目に基づき審査を行います。詳細は、補助金交付要領をご覧ください。

7. 事業計画の作成と申請について

省力化補助金は電子申請で申請を行います。また、貸借対照表、損益計算書、事業計画書等の書類を提出します。

事業計画書は、中小企業省力化投資補助金(一般型)のWebサイトに掲載されている「事業計画書作成の参考ガイド」も参考に作成してください。

第5回の公募が2025年12月19日から開始され、申請の締切が2026年2月下旬となっています。

補助金申請書類作成に当たっての支援業務は、行政書士に依頼することができます。

なお、コロナ禍において、行政書士でない者が補助金等の代理申請を行い、多額の報酬を受け取っていた悪質な事例が多発したことから、2026年1月から施行された改正行政書士法により、「会費」、「手数料」、「コンサルタント料」、「商品代金」等のどのような名目であっても、対価を受領し、業として官公署に提出する書類、図面類を作成することは、行政書士法に違反することが明確化され、違反者やその所属法人に対して罰金刑が科せられることとされました。

悪質な補助金コンサルタント等にはくれぐれもご注意ください。

なお、中小企業省力化投資補助金(一般型)のWebサイトには、これまでの公募の採択結果が公表されています。

それによると、2025年6月27日から8月29日まで公募が行われた第3回公募においては、申請者数が2,775、採択者数が1,854で採択率が約67%、その前の2025年4月15日から5月30日まで公募が行われた第2回公募においては、申請者数が1,160、採択者数が707で採択率が約61%となっています。

このように省力化補助金の一般額は補助上限額はかなり高額ですが、驚異の高採択率となっています。まさに今、専門家に相談しつつ申請するのが、ねらい目と言える補助金ではないでしょうか。

人手不足を解決するための省力化投資に省力化補助金の活用を考えてみてはいかがでしょうか。