今年は、5年に一度行う年金制度改革において、社会保険に関わる「年収の壁」が議論されています。

社会保険に関わる年収の壁には、106万円と130万円の壁があります。今回のブログで、これらの年収の壁がどんなもので、どういう議論が行われているかを説明します。

1. 社会保険に関わる「年収の壁」

第4回は、「年収の壁」のうち、社会保険に関わるものを説明します。

今回のポイント

・106万円の壁と130万円の壁は何が違うのか?

・どのような制度改正が議論されているのか?

・手取りを増やすためにはどうしたら良いのか?

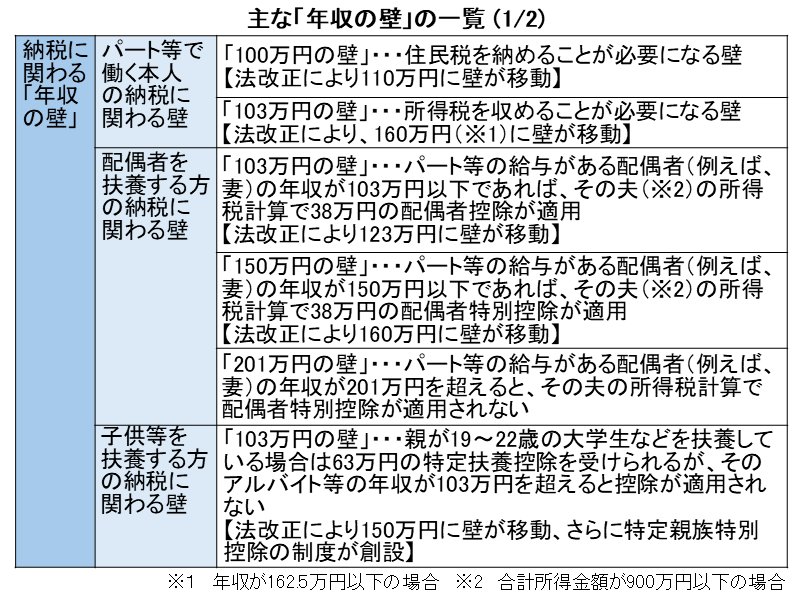

今回の最後に、第2、3、4回の総括として、税金と社会保険に関わる「年収の壁」を一覧にまとめます。

今回も、忙しい皆さんのために、できる限り分かりやすい説明を心がけます。

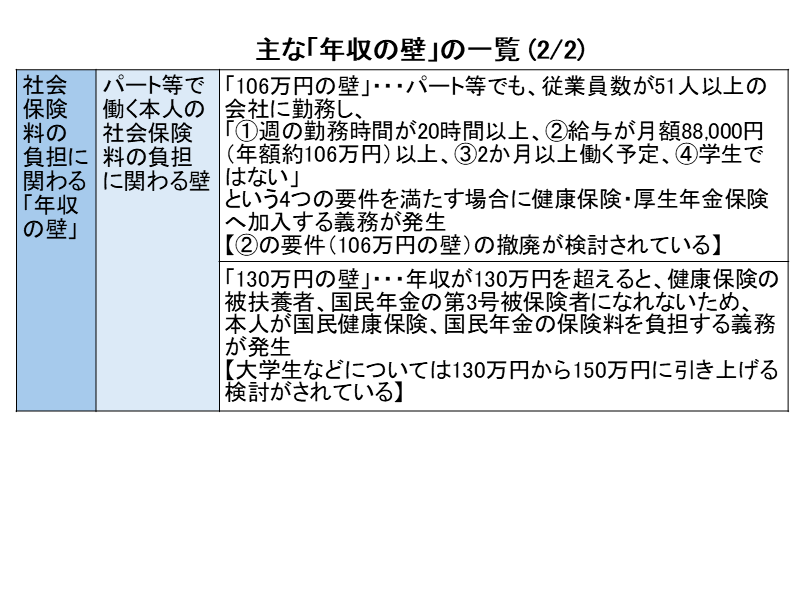

2. 「106万円の壁」とは何ですか

短時間労働者(パート、アルバイト)であっても、その勤め先の企業規模と月の報酬額によって、健康保険・厚生年金保険(以下、ここでは社会保険と言う)への加入義務が発生する年収のことです。

正社員よりも労働時間が短い短時間労働者の方も、原則として、1週間の所定労働時間(例:40時間)が正社員の4分の3(例:30時間)以上である場合は社会保険加入の対象となります。

一方で、政府は、さらに短時間労働者の方への社会保険の適用拡大を進めています。

具体的には、従業員数が51人以上の会社では、1週間の所定労働時間が4分の3未満の人でも、以下の4つの要件を満たす場合には本人の社会保険の加入が必要になります。

社会保険の適用範囲となる4要件

①1週間の所定労働時間が20時間以上であること

②月の報酬額が88,000円以上であること

③雇用期間が2か月以上見込まれること

④学生ではないこと

この②の要件を年収に直すと88,000円×12月=105万6千円とあるので、これを「106万円の壁」と呼んでいます。

厚生労働省では、最低賃金の上昇を踏まえて、②の要件を撤廃することも検討されており、そうなると106万円の壁はなくなることになります。

また、適用される会社の従業員数の基準も、51人以上から順次引き下げられる予定です。

一方で、社会保険料を負担していなかったパート等が社会保険の加入対象になると、その保険料負担で手取り収入が減少します。

以下のような将来の給付は増えるものの、社会保険料負担が発生し、手取り収入が減少します。

社会保険への加入メリット

・厚生年金加入による将来の年金額の増加(国民年金+厚生年金)

・健康保険加入による、ケガや病気で会社を休んだときの「傷病手当金」、産前産後休業期間中の「出産手当金」の受け取り

この社会保険料負担(年収の15%程度)は、住民税(10%)、所得税(最低税率は5%)に比べて大きいものです。

このため、税金に係る年収の壁を引き上げても、手取りが減らないようにするために、社会保険料負担が生じないように、上記の①の20時間未満の就労に抑えようとする就業時間の調整が起きる可能性があります。

こうしたことから、厚生年金の対象となる企業や事業所が、パート等の保険料負担を数年間肩代わりできる特例措置の導入が検討されているようです。

3. 「130万円の壁」とは何ですか

2. のような社会保険への加入義務が発生しない場合であっても、本人の国民健康保険や国民年金の保険料の負担が発生する年収のことです。

具体的には、年間の収入が130万円(60歳以上は180万円)以上になると、健康保険の被扶養者、国民年金の第3号被保険者(第2号被保険者の被扶養配偶者)にはなれません。

つまり、本人が国民健康保険や国民年金の保険料の負担を行う必要があります。

なお、第3回で説明しましたが、19歳以上の23歳未満の大学生などについては、今回の税制改正により、特定扶養控除などにより、アルバイトなどの年収の上限を150万円に引き上げ、それまでは親が63万円の控除を受けられるようになります。

これと合わせるために、大学生などについては、健康保険の被扶養者等に留まれる年収要件を130万円未満から150万円未満に引き上げる方向で検討が行われています。

4. 手取りを増やすためにどうすれば良いですか

上記のように、106万円の壁を超えた場合の社会保険料負担(年収の約15%程度)は、住民税(10%)、所得税(最低税率は5%)に比べて大きいです。

また、130万円の壁を超えた場合の国民健康保険、国民年金の保険料負担については、国民健康保険は労使折半による負担ではないために、さらに大きくなります。

税金に関わる多くの壁と異なり、この社会保険料の負担に関わる壁については、老後に厚生年金を受け取れるなどのメリットはありますが、現在の手取りの逆転が起こることがあります。

手取りの逆転が起こらないようにするためには、年収が壁の金額を一定程度超えるまで働く必要があると思います。

税金に関わる壁の見直しに加え、社会保険料の負担に関わる壁の見直しの議論にも注意していく必要があります。

5. まとめ ~年収の壁の一覧~

第2回、第3回、第4回で説明してきた「税金に関わる年収の壁」と「社会保険料の負担に関わる年収の壁」の主なものを以下の一覧表にまとめてみました。

今後も新しい情報があれば、随時、発信していきます。