老後の資産形成の重要な手段の一つであるiDeCoが大きく変わっています。

掛金上限額の引き上げなど、皆さんの将来の老後の生活を守っていくために、パワーアップしています。

政府も資産運用立国を目指して、旗を振っています。

一方で、税優遇も含めて、iDeCoにはどういうメリットがあるのか、NISAとの違いなど、分かりにくい点があることも事実です。

そこで、「超よくわかるiDeCo特集」として、2回シリーズで説明します。

今回は、iDeCoの全体像について説明し、次回は、iDeCoのメリット、老齢給付金をどのように受け取るのがお得なのかの出口戦略について説明します。

いつものように、お忙しい皆さんに分かりやすい説明を心がけていきます。

1. iDeCoの概要と特徴

iDeCoは、individual-type Defined Contribution pension planの頭文字を取ったもので、個人型確定拠出年金のことです。

確定拠出というのは、拠出した掛金を加入者自身が運用し、その運用結果に基づいて給付額が決定される年金制度で、企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)があります。

iDeCoはそのサービスを提供している金融機関の商品の中から、加入者が自分で選んだものに投資して運用します。

運用商品は、元本確保型(定期預金など)と元本確保型以外(投資信託)があります。

なお、iDeCoは金融機関で専用口座を開くことによって運用が可能になりますが、以下のような手数料がかかります。

iDeCoの手数料

加入時:加入時手数料 2,829円程度

運用時:国民年金基金連合会への加入者手数料

金融機関への事務委託手数料

金融機関への口座管理手数料

など、合計で毎月171~600円程度

受取時:給付事務手数料 440円程度

金融機関によっては口座管理手数料を無料にしたりしているところもあります。

口座管理手数料が高いと手数料負けを起こしてしまう可能性もあるので、できる限り無料の金融機関を選ぶのが良いと思います。

以下の表に、iDeCoとNISAの概要と特に重要な税制メリットについて、まとめてみました。

先ず、iDeCoは老後資金のための年金制度の一つです。

したがって、自分で拠出して運用した「老齢給付金」を原則60歳以降に受け取りを開始できるほかに、60歳前でも病気などで障害を負ったときは「障害給付金」、加入者が亡くなったときは遺族が「死亡一時金」として受け取れます。

ここは資産形成のための投資制度であるNISAと大きく異なる点です。

2. 2027年1月からの制度改正の内容

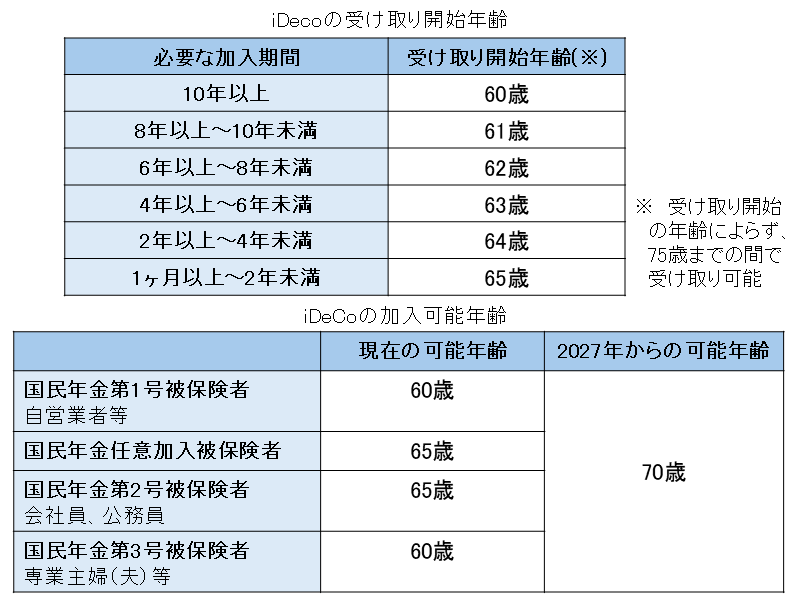

(1) iDeCoの加入可能年齢の引き上げ

iDeCoの加入可能年齢については、これまでは、国民年金の第1号被保険者(自営業者等)と第3号被保険者(専業主婦(夫)等)は60歳未満、第2号被保険者(会社員、公務員)は65歳未満でした。

今回の制度改正により2027年1月から、1カ月でもiDeCoの加入者や運用指図者であって、老齢給付金や老齢基礎年金をまだ受け取っていない方は、そのまま70歳まで積立てが続けられるようになります。

以下に、iDeCoの受け取り開始年齢とiDeCoの加入可能年齢をまとめた表を載せておきます。

(2) iDeCoの掛金の上限額の引き上げ

今回の制度改正により2027年1月から、iDeCoの掛金の上限額が引き上げられることとなりました。

具体的には、以下の表をご覧ください。

他の企業年金(企業型DCやDB)がある企業の会社員は、iDeCoの掛金と他の企業年金の掛金の合計上限額を月額6.2万円、企業年金がない企業の会社員はiDeCoの掛金の上限額を月額6.2万円に引き上げることとなりました。

また、自営業者等の国民年金第1号被保険者については、iDeCoの掛金と国民年金基金等の合計上限額を月額7.5万円に引き上げることとなりました。