第6回は、老齢基礎年金はいくらもらえるのか、国民年金保険料はいくら払うのかについて説明していきます。

今回も、忙しい皆さんのために分かりやすい説明を心がけていきます。

1. 老齢基礎年金はいくらもらえるのか

(1) 老齢基礎年金の満額について

老齢基礎年金は、40年加入し、その全ての期間が保険料納付済期間である場合に老齢基礎年金の満額が支給されます。

なお、この40年のことを加入可能期間と言います。

昭和16年4月1日以前に生まれた方の加入可能期間については、経過措置として、生年月日が遡るにつれて加入可能期間が39年から25年まで段階的に短くなっていきます。

平成16年の制度改正により、老齢基礎年金の満額は、毎年度改定されることになりました。

例えば、令和7年度の満額は、以下のいずれかの方法で算出できます。

令和7年度の満額の計算式

①780,900×令和7年度の改定率

②前年度(令和6年度)の満額×改定基準

この改定基準は、前年度の老齢基礎年金の満額に対する今年度の満額の増減率と考えられます。

改定基準は、名目手取り賃金変動率、物価変動率をもとにマクロ経済スライド(年金給付額の抑制の仕組み)を発動するかどうかを踏まえて決定されます。

このマクロ経済スライドが想定どおり発動できなかったことが、今回の年金改革で国民年金の基礎年金の給付水準の底上げを検討せざるを得なくなった要因の一つと考えられます。

詳しくは第10回で説明します。

令和7年度の満額は、生年月日によって改定率が異なるため、以下のようになります。

令和7年度の満額の具体的な金額

①昭和31年(1956年)4月2日以降生まれの方

令和7年度の満額= 780,900×1.065=831,700円、

満額(月額)=69,308円

②昭和31年(1956年)4月1日以前生まれの方

令和7年度の満額=780,900×1.062=829,300円、

満額(月額)=69,108円

(2) 老齢基礎年金額の算出式

加入可能期間40年の全てが保険料納付済期間である場合に満額の老齢基礎年金額が支給されます。

一方で、この40年の中に、保険料納付済期間以外の期間(未加入期間、未納期間、保険料免除期間等)がある場合は、その分だけ老齢基礎年金額が減額されることになります。

ここで減額の程度を理解するためには、保険料免除の種類などについて知っておく必要がありますので、簡単に説明します。

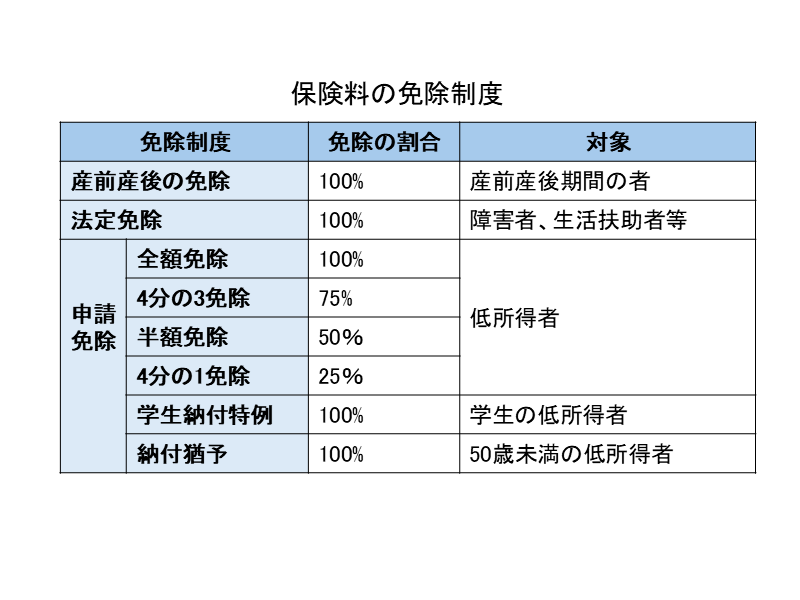

ア)国民年金の保険料免除の種類

国民年金の保険料の免除制度は以下のような種類があります。

イ)老齢基礎年金の支給要件

そもそも老齢基礎年金の支給を受けるための条件があり、これを支給要件と言いますが、大事な話なのでここで説明しておきます。

老齢基礎年金の支給要件は、10年以上の国民年金の加入期間がある者が65歳に達したことになります。

この加入期間とは、保険料納付済期間、保険料免除期間及び合算対象期間を合計した期間です。

保険料免除期間とは、ア)の表の法定免除及び申請免除の期間が該当します。

なお、ア)の表の産前産後の免除期間は、保険料免除期間ではなく、保険料納付済期間として扱われます。

合算対象期間とは、過去のある時期、国民年金への加入が任意であった方がその当時任意加入しなかった期間などです。

合算対象期間は加入期間には参入されますが、年金額の計算には反映されないので、「カラ期間」と言われています。

ウ)老齢基礎年金額の算定式

老齢基礎年金の年金額は以下の算式で計算されます。

老齢基礎年金額の算定式

老齢基礎年金の満額(上記の(1)で計算) × 乗数

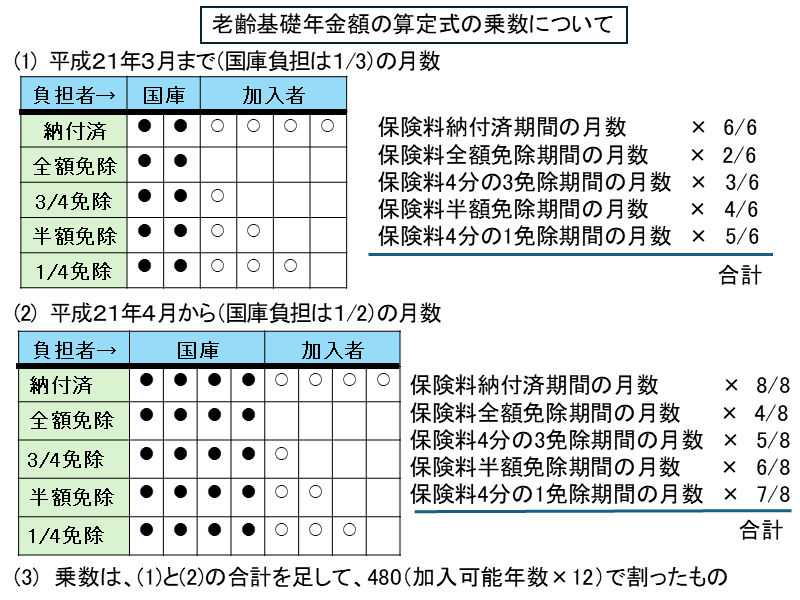

上記の乗数は、自分の保険料納付済期間や保険料免除期間の月数等に応じて、以下の図のように計算します。

以下の図のように、平成21年3月までは、税金による国庫負担が1/3だったので、例えば、保険料の全額免除期間については、年金額の計算上は、その月数のうち2/6は納付したこととして計算します。

平成21年4月以降は、税金による国庫負担が1/2に引き上げられたので、例えば、保険料の全額免除期間については、年金額の計算上は、その月数のうち4/8は納付したこととして計算します。

保険料未納期間や合算対象期間は年金額に全く反映されませんので、カラ期間と呼ばれます。

保険料免除期間については、上記の図のように、一定程度は年金額に反映されます。

しかし、学生納付特例期間や納付猶予期間については、年金額に全く反映されないカラ期間として扱われるので、注意が必要です。

このような法定免除、申請免除を受けた免除期間分の保険料は、後日になり保険料を支払えるようになったときには、10年以内であれば、遡って納めることができます。

これを「追納」制度と呼びます。

これによって、老齢基礎年金額を満額に近づけることができます。

学生の方で学生納付特例を申請して免除を受けた場合は、社会人になったら追納制度を利用して免除を受けた保険料を払っておくことが良いと思います。

しかし、追納は10年を過ぎると納めることができません。

また、法定免除、申請免除以外の通常の保険料の納付については、納期限から2年以内に納めないと未納となって納めることができなくなります。

このような場合は、老齢基礎年金の受給額がその分だけ減少することになります。

例えば、未納の期間を3年間とすると、昭和31年(1956年)4月2日以降生まれの方は、令和7年度のベースで考えると、以下の金額だけ毎年の年金額が生涯にわたって少なくなると考えられます。

ご自分の場合についても、簡単に計算できると思います。

こうした場合の老齢基礎年金を増やすための方策については、第8回でご説明します。

未納の期間が3年間である場合の老齢基礎年金の減額分

令和7年度の満額831,700円

×36月/480月=62,378円

2. 国民年金保険料はいくら払うのか

国民年金の保険料の額は、令和元年分より、月額17,000円に保険料改定率を乗じた額とされています。

令和7年度の保険料の月額は、以下のいずれかの方法で算出できます。

令和7年度の国民年金保険料の月額

①17,000×令和7年度保険料改定率

②前年度(令和6年度)の保険料の月額×名目賃金変動率

具体的な金額は、

17,000×1.030=17,510円

となっています。

年齢、職業、年収等に関係なく、皆さん保険料はこの金額になっています。