さて、今回は令和7年10月に要件が厳しくなった「経営・管理」の2回目です。

上陸許可基準該当性、つまり、日本に上陸するときの許可、その後の在留資格の変更や在留期間の更新を行うときの許可の基準がどう厳しくなったか具体的に見ていきましょう。

1. 上陸許可基準適合性について

経営・管理の上陸許可基準該当性については、出入国管理及び難民認定法第七条第一項第二号の基準を定める省令の表において、以下のように規定されています。

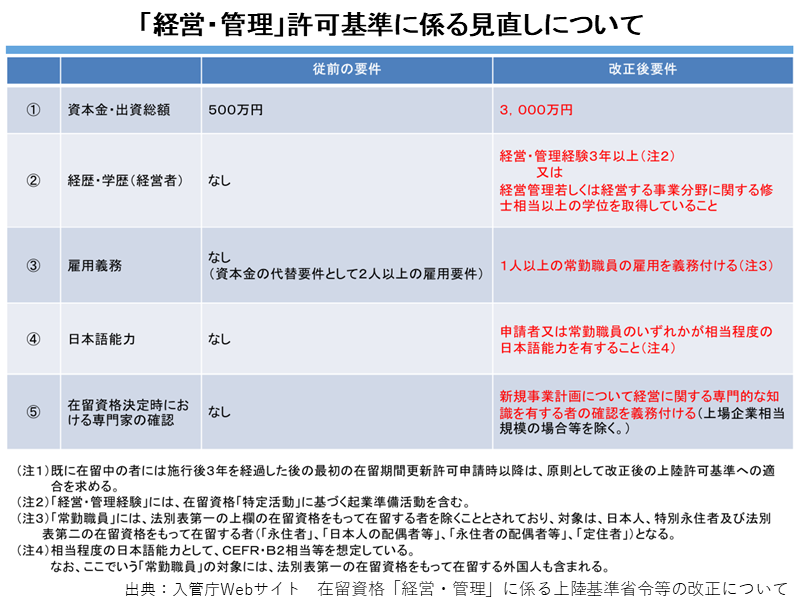

これらの基準の要件は2025年の10月に厳格化された後のものです。新旧の要件の比較表を以下に掲載します。

なお、今回の改正省令の施行日(令和7年10月16日)の前日までに受付し、審査を継続している在留資格認定証明書交付申請や在留期間更新許可申請等については改正前の許可基準、つまり上記の表の従前の要件が適用されます。

さて、これらの要件について、「経営・管理」の上陸許可基準の改正に関するガイドラインを踏まえて、説明していきましょう。

以下の上陸許可基準の1号から5号までのいずれにも該当する必要があります。

(1) 事業所要件(上陸許可基準1号)

「事業を営むための事業所として使用する施設が本邦に確保されていること」又は「事業を営むための事業所が本邦に存在すること」とする基準が定められています。

事業所が賃貸物件である場合は、当該物件に係る賃貸借契約においてその使用目的が事業用、店舗、事務所等の事業目的であることを明らかにし、賃貸借契約者についても当該法人等の名義とし、当該法人等による使用であることを明確にすることが必要です。

自宅を事業所と兼ねることは、原則として認められません。

また、月単位の短期間賃貸スペース等を利用したり、容易に処分可能な屋台等を利用したりすることは認められません。

(2) 事業規模要件(上陸許可基準2号)

申請に係る事業の規模が次のいずれにも該当していることが必要です。

① 常勤職員の雇用について

申請者が営む会社等において、1人以上の常勤職員を雇用することが必要になります。令和7年10月の改正により、この雇用義務が追加されました。

(注)「常勤職員」の対象は、日本人、特別永住者及び法別表第二の在留資格をもって在留する外国人(「永住者」、「日本人の配偶者等」、「永住者の配偶者等」、「定住者」)に限り、法別表第一の在留資格をもって在留する外国人は対象となりません。

② 資本金の額等について

3,000万円以上の資本金等が必要になります。令和7年10月の改正により、従来の500万円から引き上げられました。

なお、事本金等については、事業主体が法人である場合は、株式会社における払込済資本の額(資本金の額)又は合名会社、合資会社又は合同会社の出資の総額を指します。

個人事業主の場合は、事業所の確保や雇用する職員の給与(1年間分)、設備投資経費など事業を営むために必要なものとして投下されている総額を指します。

(3) 日本語能力要件(上陸許可基準3号)

申請者又は常勤職員のいずれかが相当程度の日本語能力を有することが必要になります。

令和7年10月の改正により、新たに追加された要件です。

(1)の①とは異なり、ここで言う「常勤職員」の対象には、法別表第一の在留資格をもって在留する外国人も含めて良いことになっています。

相当程度の日本語能力とは、日本語能力試験(JLPT)でN2以上の認定を受けていることや我が国の大学等高等教育機関を卒業していることなどが該当します。

(4) 経歴・学歴要件(上陸許可基準4号)

申請者が次のいずれかに該当していることが必要です。これも、令和7年10月の改正により新たに追加された要件です。

経歴・学歴要件

① 経営管理又は申請に係る事業の業務に必要な技術又は知識に係る分野に関する博士、修士若しくは専門職の学位を取得していること

② 事業の経営又は管理について3年以上の経験を有していること

(5) 管理者要件(上陸許可基準5号)

申請人が事業の管理に従事しようとする場合は、日本人が従事する場合に受ける報酬と同等額以上の報酬を受けることが必要になります。

(6) 事業計画書要件(入管法施行規則別表第3)

在留資格決定時において提出する事業計画書について、その計画に具体性、合理性が認められ、かつ、実現可能なものであるかを評価するものとして、経営に関する専門的な知識を有する専門家(公認会計士、税理士、中小企業診断士)の確認が必要になります。

なお、弁護士及び行政書士以外の方が、官公署に提出するこのような申請書等の書類の作成について報酬を得て業として行うことは、行政書士法違反に当たるおそれがありますので、注意してください。

2. 在留期間について

5年、3年、1年、6月、4月又は3月です。

3. 在留期間更新許可申請について

既に「経営・管理」で在留中の方が施行日から3年を経過する日(令和10年10月16日)までの間に在留期間更新許可申請を行う場合については、改正後の基準に適合しない場合であっても、経営状況や改正後の基準に適合する見込み等を踏まえ、許否判断が行なわれます。

施行日から3年を経過した後になされた在留期間更新許可申請については、改正後の基準に適合する必要があります。

「高度専門職1号ハ」(「経営・管理」活動を前提とするもの)についても、「経営・管理」の許可基準を満たすことが前提となることから、上記と同様に取り扱われます。

4. 「経営・管理」に係る提出資料について

「経営・管理」に係る在留資格認定証明書交付申請、在留期間更新許可申請、在留資格変更許可申請に係る提出資料の全体については、入管庁の在留資格「経営・管理」のWebサイトをご覧ください。

Webサイトでは、それぞれの申請の際に提出が必要な資料が表形式にまとめられています。

申請人の所属機関の属するカテゴリーが以下のどれに当たるかによって提出資料が異なります。

カテゴリーの分類

カテゴリー1:

日本の上場企業、外国の国又は地方公共団体、日本の国・地方公共団体認可の公益法人等

カテゴリー2:

前年分の職員の給与所得の源泉徴収票等の法定調書合計表中、給与所得の源泉徴収合計表の源泉徴収税額が1,000万円以上ある団体・個人等

カテゴリー3:

前年分の職員の給与所得の源泉徴収票等の法定調書合計表が提出された団体・個人(カテゴリー2を除く)

カテゴリー4:

カテゴリー1~3以外

在留期間更新許可申請の際、所属機関がカテゴリー3及び4の場合は、上記のWebサイトの表にあるように、前回の2.(2)の「事業者としての義務の履行について」で説明した以下のア)イ)に関して、項番11、12のような証拠資料の提出が求められます。

事業者義務の履行に関する提出資料

ア)租税関係法令を遵守していること

→項番11の「住民税の課税(又は非課税)証明書及び納税証明書(1年間の総所得及び納税状況が記載されたもの)」

イ)労働関係法令・社会保険関係法令を遵守していること

→項番12の「所属機関における公租公課の履行状況を明らかにする次の資料」